【住宅ローン】借入前の注意点とは?購入後の借り換えはするべき?

【住宅ローン】借入前の注意点とは?購入後の借り換えはするべき?

この記事は、

- マイホームを購入された方

- 近々、マイホームの購入を検討されている方

に向けて、借入前の注意点と、ローンの借り換えについてまとめました。

住宅は、現金一括払い(あまりこのケースの人はいない)を除いて、銀行から借入をして購入します。

購入金額は、土地の価格や、戸建てなのかマンションなのか、また新築か中古によって大きく変わってきます。

初期費用はいくらかかる?

3,000万円の新築マンションを購入する場合

例①

3,000万の物件を購入する場合、だいたい諸費用が100万円ほどとなります。(価格の3%)

※新築マンションの場合、一棟を会社が所有していて、その所有している会社から購入する場合は、仲介ではないので、価格の3%

例②

仲介会社から購入する場合は、プラス100万円ほどかかってきます。(仲介会社からの購入だと物件価格の6%)

※一部屋ごとに別の会社が所有している場合は、基本的には仲介となるので、購入価格の6%

仲介手数料の有無によって、初期費用は大きく変わります。

初期費用には何がかかる?

- 印紙税

- 登記費用

- ローン事務手数料

- 修繕積立基金

など

①印紙税(金額が大きいので、ローン契約時にかかる費用)

5,000万円以下なら2万円

②登記費用

登記するためにかかる登録免許税です。(自分で登記する場合は登録免許税だけがかかります)

③ローン事務手数料

- ネット銀行では「借入金額×2.2%」

- メガバンクでは「3万円+消費税」

※メガバンクでは別途「保証料」が必要になるため諸費用の合計額には、大きな違いは生まれません。

(保証料は会社によっても異なります)

④修繕積立基金

※戸建てであればかからない費用です(マンションの場合のみ)

「物件の共有部分に対して、住んでいる人みんなでお金を出しあおう」というものです。(マンション修繕のために、物件にみんなで貯金をするイメージ)

だいたい20〜40万ほどです。

借入をする際の注意点

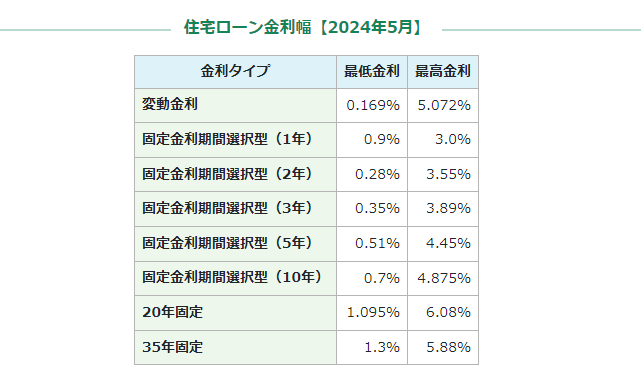

金利には大きく分けて2種類あります。

- 変動金利

- 固定金利

変動金利

経済状況によって変動します。

例

借入した時の金利が0.4%でも、今後の経済状況によって0.3%に下がる可能性もあれば、0.7%に上がる可能性もあります。

※返済する残高も、金利の変動により変わります。

固定金利

金利は、ローンを組んでいるあいだ変わりません。

例

借入をした時の金利が1%であれば、経済状況の変化に関係なく、金利は1%です。

「変動が怖い」という方は、固定金利を選択します。

現在の経済状況から考える「金利」

今後、近い未来で住宅ローン金利が急上昇することは、考えづらい状況です。

そのため、現在は変動金利を選択される方が大多数です。

(https://www.sumai-info.com/loan-knowledge/kinri.html#top)

住宅ローンの借り換え

過去に「固定金利」で住宅を購入された方が、「変動金利」に切り替えるケースがあります。

しかし、切り替えた方が良いケースと、そのまま維持した方が良いケースがあります。

切り替えた方が良いケース(3つのポイント)

- 借入残高が1,000万円以上

- 現在の金利と借り換え後の金利差が1%以上

- 残りの借入期間が10年以上

上記3つに該当すれば、ローンを借り換えるメリットがあると言われています。

※どれかひとつ欠けた場合でも、借り換えのメリットがあるケースもあるので、不動産会社に相談してみると良いと思います。

借り換えない方が良いケース

上記3つのケースに当てはまらない状態=借り換えない方が良い

特に、残りの借入期間が短かったり、借入残高があと数年で完済できてしまう状態の場合は、現状維持の方が良いことの方が多いです。

借り換えた人の実績として、数百万のコストが削減できたケースもあります。

現在、住宅ローンを組んでいる方は、「借り換え」の検討をしてみてはいかがでしょうか。

住宅ローンは、固定費のひとつです。

うまく見直すことができれば、毎月の支出を大きく減らすことができます。

注意

借入をする金融機関によって、手数料が変わります。

また、金融機関によっては、「借り換えキャンペーン」などを行っている場合もあるので、チェックしてみてください。

資産運用としての不動産(ワンルームマンション投資)

住宅ローンを組む例としては、もうひとつあります。

ワンルームマンションを、投資目的で購入するパターンです。(ワンルームマンションの他にも、アパートや戸建て投資などがあります。)

内容

マンションの一部屋を銀行から借入をして購入し、その部屋を他人に貸し出します。

そして、その部屋に住む人は、当然ながら家賃を払います。

その家賃をあなたが受け取り、ローンの返済に充てていきます。

入居者が住み続ければ、ローン完済後も家賃は入り続けます。

※期間は、マイホームと同じく一般的には35年です。

このように、長期的に家賃を受け取ってもいいですし、途中で売却することも可能です。

売却した時に得た利益を別の投資に充てることもできます。

注意(税金)

不動産を売却した年の1月1日時点で、物件の所有期間が5年以下の場合には、39.63%(所得税30%、住民税9%、復興特別所得税0.63%)の税金がかかります。=短期譲渡所得

所有期間が5年を超える場合は、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)がかかります。=長期譲渡所得

人生100年時代、資産運用として、不動産を選択される方も増えています。

不動産投資についての詳細は以下の記事をご覧ください!